Gaat vastgoed kopje onder?

Aug 31, 2023Deze grafieken vertellen iets heel interessants.

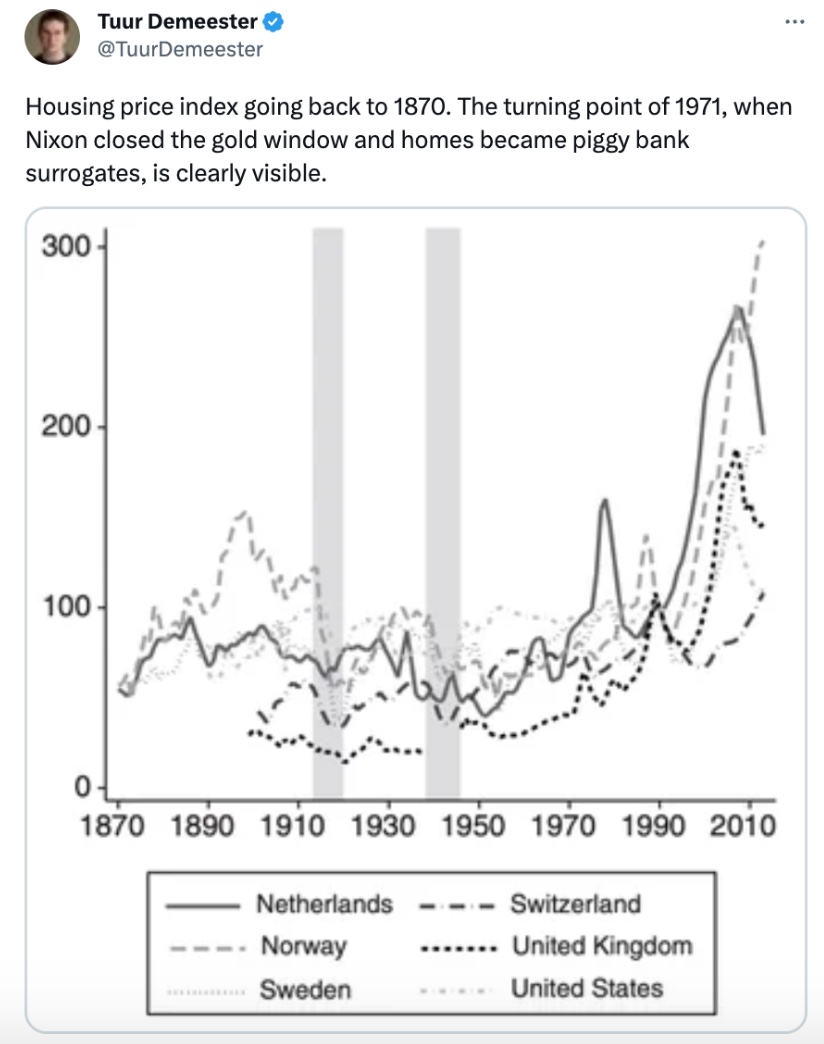

Namelijk dat de prijsstijging van vastgoed gelinkt is aan de essentie van ons huidige financiële systeem: geldexpansie en dat er sinds het loskoppelen van de dollar van goud een grote bubbel is ontstaan, simpelweg omdat men sindsdien enorme hoeveelheden geld uit het niets heeft kunnen creëren.

Wat bedoel ik hiermee?

Dat de échte reden waarom de vastgoedprijzen de afgelopen 50 jaar zo zijn gegroeid, hoofdzakelijk komt door dat er enorm veel geld uit het niets is gecreëerd en dat nieuwe geld zijn toevlucht zocht in -onder andere- vastgoed, om die geldexpansie voor te blijven.

Want elke keer dat er een nieuwe euro of dollar wordt bijgedrukt, wordt één individuele euro steeds minder waard en kun je er dus steeds minder mee kopen. Dit is ook de reden dat de koopkracht van de burger de laatste jaren zo zwaar is geraakt.

Vastgoed en de geldprinter

Dit is het spelletje dat 'slim geld' speelt: hoe hoger ze op de piramide staan, hoe makkelijker hun toegang tot de geldprinter is (hoe goedkoper ze geld kunnen lenen) en dus hoe makkelijker ze dat nieuwe geld kunnen gebruiken om andere zaken (met echte waarde) in deze wereld te kopen (zoals vastgoed, maar evengoed ook bijvoorbeeld aandelen in productieve bedrijven).

Je krijgt dus eigenlijk één grote kunstmatig opgedreven bubbel, want hoewel het lijkt alsof alles meer waard is geworden, in werkelijkheid is de waarde van dat waar die zaken in uitgedrukt worden (euro's) gezakt.

Met andere woorden: je vastgoed is niet méér waard geworden, het was simpelweg een bescherming tegen de gigantische expansie van geld die we de afgelopen 50 jaar hebben gezien. Vastgoed wordt daarom ook vaak omschreven als een 'store of value', waarin mensen hun productiviteit bewaren als bescherming tegen het financiële systeem.

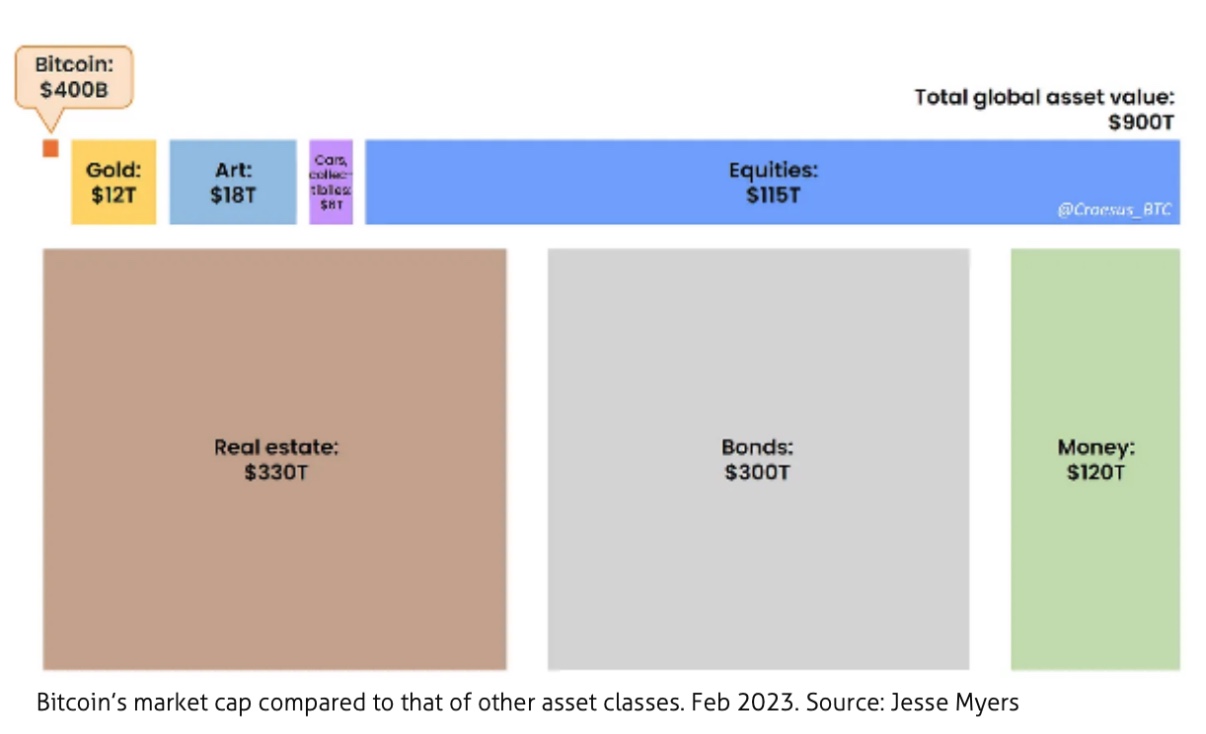

Wist je trouwens dat ondertussen 68% van het globale vermogen zit ‘opgeslagen’ in vastgoed?

Ik leg het spelletje van vastgoed uitgebreid uit in deze video.

Vastgoed en de kredietmarkt

Een andere drijfveer van de vastgoedprijzen is natuurlijk ook simpelweg het feit dat vastgoed een kredietmarkt is geworden. Hoewel veel mensen denken dat ze eigenaar van het vastgoed zijn, is de realiteit dat ze eigenaar zijn van een hypotheek. Kunnen ze die op een bepaald moment niet meer dragen, komt de échte eigenaar tevoorschijn: de bank. 'Je eigen woning' is een mooi verpakte marketingtruc van de banken. Elke keer wanneer iemand het bankkantoor binnenstapt voor een hypotheek, geeft dat de bank het recht om de prijs van het vastgoed (meestal 80% tot 100%) om te zetten in een krediet, dat eigenlijk niet meer is dan de creatie van nieuw geld uit het niets, waar de bank uiteindelijk interest op kan verdienen. Goed gezien van die banken, toch?

Met andere woorden: hoewel veel mensen denken dat vastgoed een manier is om je geld te bewaren 'buiten het systeem', is vastgoed vandaag de dag meer dan ooit gelinkt aan het huidige financiële systeem.

Nu is de echte vraag of dit mechanisme zich kan voortzetten? Zullen we in de toekomst een vergelijkbare geldstroom blijven zien waarbij mensen hun productiviteit blijven bewaren in vastgoed? Of gaan we een verschuiving zien naar andere, mogelijk betere 'stores of value'? Zien we het huidige financiële systeem voortbestaan of zal er een einde komen aan de gigantische geldexpansie? En zijn er tenslotte andere krachten die een opwaartse of neerwaartse invloed kunnen hebben op de prijs van vastgoed?

Neerwaartse krachten

Dit zijn naar mijn mening de belangrijkste neerwaartse krachten op de prijs van vastgoed:

1. Oplopende rente. In een poging om het huidige financiële systeem niet te laten instorten, zien we momenteel dat centrale banken proberen de inflatie in te dammen door lenen duurder te maken. Dit maakt natuurlijk dat lenen ook voor de consument duurder wordt, waardoor die simpelweg niet meer evenveel geld kan lenen als voorheen en dus ook minder kan uitgeven aan een eigen woning.

2. Een krimpende bevolking in Europa. Volgens onderzoeken zal vanaf 2025 de bevolking in de EU krimpen. De vraag naar vastgoed zal daarbij dus ook afnemen. Een dalende vraag brengt uiteraard ook een dalende prijs met zich mee. Bekijk ook deze video over de val van de welvaartsstaat.

3. Een grote exodus van kapitaal uit Europa. Slim geld ziet de bui al lang hangen in Europa en zoekt manieren om het vermogen te beschermen tegen een alsmaar machtiger wordende en ingrijpendere Europese overheid.

4. Escalatie van de oorlog op Europees grondgebied. Kijk maar eens opnieuw naar de grafieken bovenaan om de impact van een wereldoorlog op de vastgoedprijzen te bekijken.

5. Een onhaalbare 'groene' transitie die door een koppige politieke elite wordt doorgeduwd. Het effect op vastgoed is dat er enorme investeringen nodig zullen zijn om in overeenstemming te komen met deze strengere energievoorwaarden en verhoogde onderhoudskosten omdat de kostprijs van energie op zich duurder zal worden.

6. Recessie, energiecrisis en een barstende welvaartsstaat die hard inhakt op de koopkracht van de Europese burger, waardoor die simpelweg steeds minder geld overhoudt en dus ook minder zal kunnen lenen.

Opwaartse krachten

1. Massa is blind. Het grootste deel van de bevolking blijft onbewust van de realiteit waarin we ons geopolitiek en macro-economisch bevinden. Het record aan opgehaald geld voor de recente staatsbon is daar een mooi voorbeeld van. Hoewel een verlies in vertrouwen in de overheid en 'het systeem' in het algemeen een te verwachten evolutie is in de komende jaren, denken ironisch genoeg veel mensen dat vastgoed een veilige haven buiten het systeem is, wat dus opnieuw kan betekenen dat er de komende jaren een grote hoeveelheid kapitaal in vastgoed als investering zal stromen.

2. Grote partijen die zoveel mogelijk tastbare waarde willen bezitten. Een vergelijkbare trend als hierboven zullen we waarschijnlijk ook zien bij de grote investeringspartijen, die hun rendement elders zullen gaan zoeken dan in de traditionele financiële markten. Grote vastgoedbezitters die ondanks alle neerwaartse krachten toch nog voldoende rendement kunnen behalen uit de verhuur van vastgoed en die dus de komende jaren heel wat vastgoed zullen opkopen dat normaal bestemd was voor de particuliere woningbezitter.

Is de daling al ingezet?

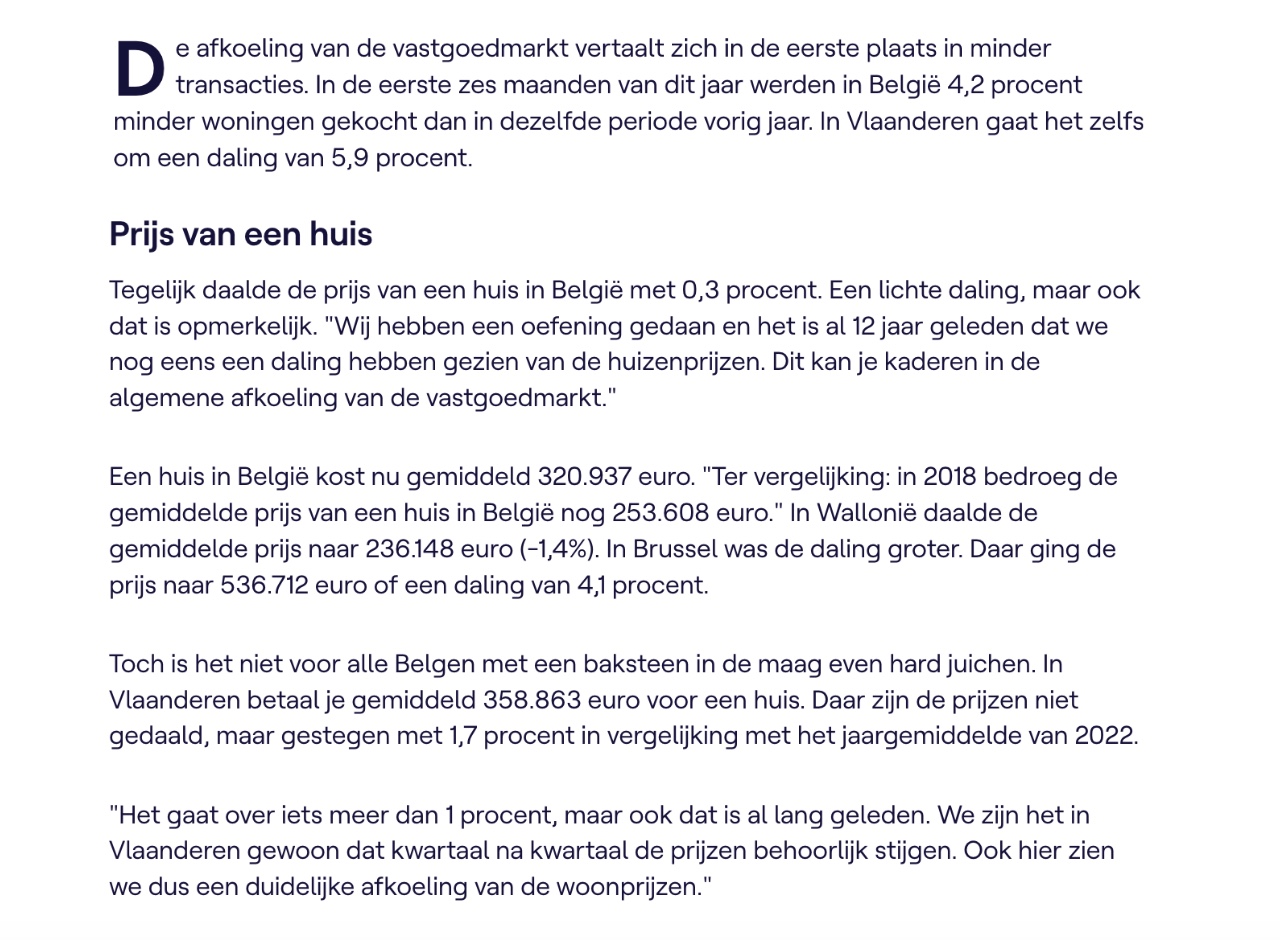

In Duitsland, Nederland en Frankrijk zien we al significante prijsdalingen. Ook in België, hoewel de verschillen zeer regionaal zijn: Vlaanderen houdt voorlopig nog stand.

Hou echter rekening met de inflatiecijfers, dan zit je dus wel degelijk met een daling in de vastgoedprijzen en biedt vastgoed momenteel dus niet langer bescherming tegen de geldexpansie… Een belangrijke kanttekening hierbij is ook dat de officiële inflatie waarschijnlijk een stuk lager ligt dan de werkelijke inflatie (er wordt namelijk nogal creatief omgegaan met hoe die wordt gemeten). In werkelijkheid zakt vastgoed op die manier dus nog een heel stuk ten opzichte van de geldexpansie.

Opportuniteiten

1. Opkomende vastgoedmarkten. Zoals ik eerder al aangaf, zullen heel wat mensen (en hun vermogen) andere oorden opzoeken, weg van de val van de Westerse samenleving. Dit biedt dan weer heel wat kansen op deze plekken gezien de (voorlopig nog) hoge koopkracht van de doorsnee Westerling en betaalbare of zelfs goedkope huidige prijzen in onderontwikkelde markten. De truc ligt hem hier in snelheid: hoe langer je wacht, hoe duurder deze nieuwe toevluchtsoorden zullen worden. Persoonlijk kijk ik uitsluitend buiten Europa en met name naar Latijns-Amerika. Colombia, Ecuador, Paraguay, Uruguay, Panama, Mexico, Nicaragua & Costa Rica bieden allemaal kansen, hoewel een heel deel hier al lang niet meer goedkoop is en onder het oog van vele Westerlingen reeds booming zijn. De vroege vogel vangt de worm!

2. Energietransitie Voor mensen die toch in België of Nederland willen investeren, kan de energietransitie ook kansen bieden. Heb je bijvoorbeeld erg goede marktkennis en beschik je over de technische kennis en ervaring als het aankomt op energie en renovaties, dan zijn er ongetwijfeld koopjes te doen: eigenaren die de kosten niet willen maken om hun pand te renoveren volgens de nieuwe energieregels zouden wel eens bereid kunnen zijn onder marktwaarde te verkopen om van hun kopzorgen af te zijn. Ik ga er in deze video dieper op in.

Conclusie

Niemand heeft een glazen bol.

De echte vragen die je jezelf dus moet stellen: blijft vastgoed winnen van de inflatie, of zijn er betere manieren om mijn geld te beschermen? En zal vastgoed op lange termijn dezelfde evolutie blijven doormaken, of is de kans reëel dat we in een nieuwe wereld compleet nieuwe regels krijgen?

Via onderstaande chart en bovenstaand artikel komt bij mij automatisch de fascinerende vraag naar boven: Wat zal er gebeuren met al de opgeslagen waarde in verschillende investeringsklassen? En hoe zal die stroom zich onderling verhouden in de komende decennia?

Mijn doel met dit artikel is niet om te zeggen of je wel of niet in vastgoed moet investeren, maar om je met een breder perspectief naar vastgoed als investering te laten kijken.

Oprecht benieuwd naar hoe jij naar vastgoed kijkt, of je er nog wel of niet in wil investeren? Indien wel, op welke manier? Indien niet, wat doe je dan wel met je geld?

Talk soon,

Benjamin

Financiële vrijheid in je inbox!

Jouw data is veilig bij ons.

Auteur